Expedientes Electronicos

18.10.2018

El valor de contenido regional es un porcentaje que indica en qué medida se produjo una mercancía en la región local del productor. En este porcentaje influyen factores como el origen de los componentes o materiales que se utilizaron para crear la mercancía y la ubicación donde se produjo.

Como explica Máximo Carvajal, profesor de la Facultad de Derecho de la UNAM, este porcentaje se basa en las variaciones que sufre el valor de las mercancías “[...]como consecuencia de las transformaciones sufridas por dicha mercancía en distintos estados”. Esto significa que en cada estado o región cambian los precios de producción y manufactura, por ello varía el costo final de los productos.

Para calcularlo, el Sistema de Información sobre Comercio Exterior (SICE) afirma que existen dos métodos, cuya elección depende del exportador o del productor de la mercancía:

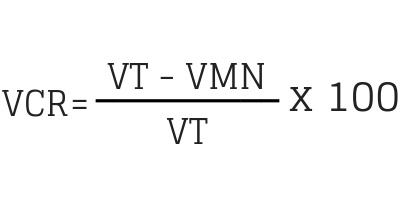

1. Fórmula para obtener el valor de transacción:

VCR= valor de contenido regional expresado como porcentaje.

VT= valor de transacción de una mercancía ajustado sobre la base FOB.

VMN = valor de los materiales no originarios utilizados por el productor en la creación de la mercancía.

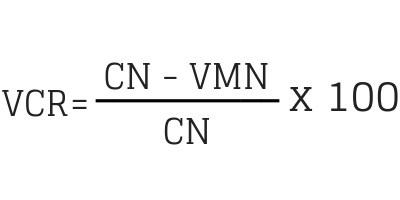

2. Fórmula para calcular el valor de contenido regional de conformidad con el método de costo neto:

VCR= valor de contenido regional expresado como porcentaje.

CN= costo neto de la mercancía.

VMN= valor de los materiales no originarios utilizados por el productor en la creación de la mercancía.

El artículo 402 del Tratado de Libre Comercio de América del Norte –que recientemente se salvó y adquirió un nuevo nombre: USMCA por sus siglas en inglés– también incluye las fórmulas para calcular al valor de contenido regional e incluye reglas como:

- El valor de contenido regional se calculará exclusivamente con base en el método de costo neto cuando:

- No exista valor de transacción.

- El valor de transacción del bien no sea admisible conforme al Artículo 1 del Código de Valoración Aduanera.

- El productor ofrezca la mercancía a una persona relacionada y el volumen de ventas –por unidades de cantidad, de bienes idénticos o similares– durante un periodo de seis meses inmediatamente anterior al mes en que la mercancía en cuestión sea vendida, exceda 85% de sus ventas totales durante ese periodo.

- Se trate de un producto comprendido en ciertas partidas, subpartidas o fracciones arancelarias.

- Cuando se requiera ajustar el valor de algún material utilizado en la producción de la mercancía.

- El valor de un material utilizado en la producción de un bien:

- Será el valor de transacción del material, calculado de conformidad con el Artículo 1 del Código de Valoración Aduanera.

- O será calculado de acuerdo con los Artículos 2 al 7 del Código de Valoración Aduanera; en caso de que el valor de transacción del material no sea admisible conforme al Artículo 1 del Código de Valoración Aduanera.

- Incluirá, cuando no estén considerados en los incisos (a) ó (b):

- Los fletes, seguros, costos de empaque y todos los demás costos en que haya incurrido para el transporte del material hasta el lugar en que se encuentre el productor.

- Los aranceles, impuestos y gastos por los servicios de agencias aduanales relacionados con el material en territorio de una o más de las partes.

- El costo de desechos y desperdicios resultantes del uso del material en la producción del bien, menos el valor de los desechos renovables o productos incidentales.

Para conocer más detalles del valor de contenido regional (que se aplica principalmente en el Tratado entre México, Estados Unidos y Canadá), te recomendamos visitar la página oficial del SICE.

¿Te gustaría tener un software que te ayude a administrar tus manifestaciones de valor o que evite el tedioso proceso de rectificación de pedimentos? Descubre lo que OneCore puede hacer por ti.

Artículos relacionados

Expedientes Electronicos

02.04.2025

¿Qué se audita en comercio exterior? Art. 59 Ley Aduanera

El artículo 59 habla de los puntos a seguir para realizar importaciones y ...

Expedientes Electronicos

07.11.2024

Recomendaciones para cuidar tu expediente digital de comercio exterior

El entorno digitalizado ha impulsado a las empresas a modernizar sus operaciones, ...

¡Suscríbete al blog!

Únete a la comunidad y entérate de las últimas noticias y tendencias en comercio exterior